Sommaire

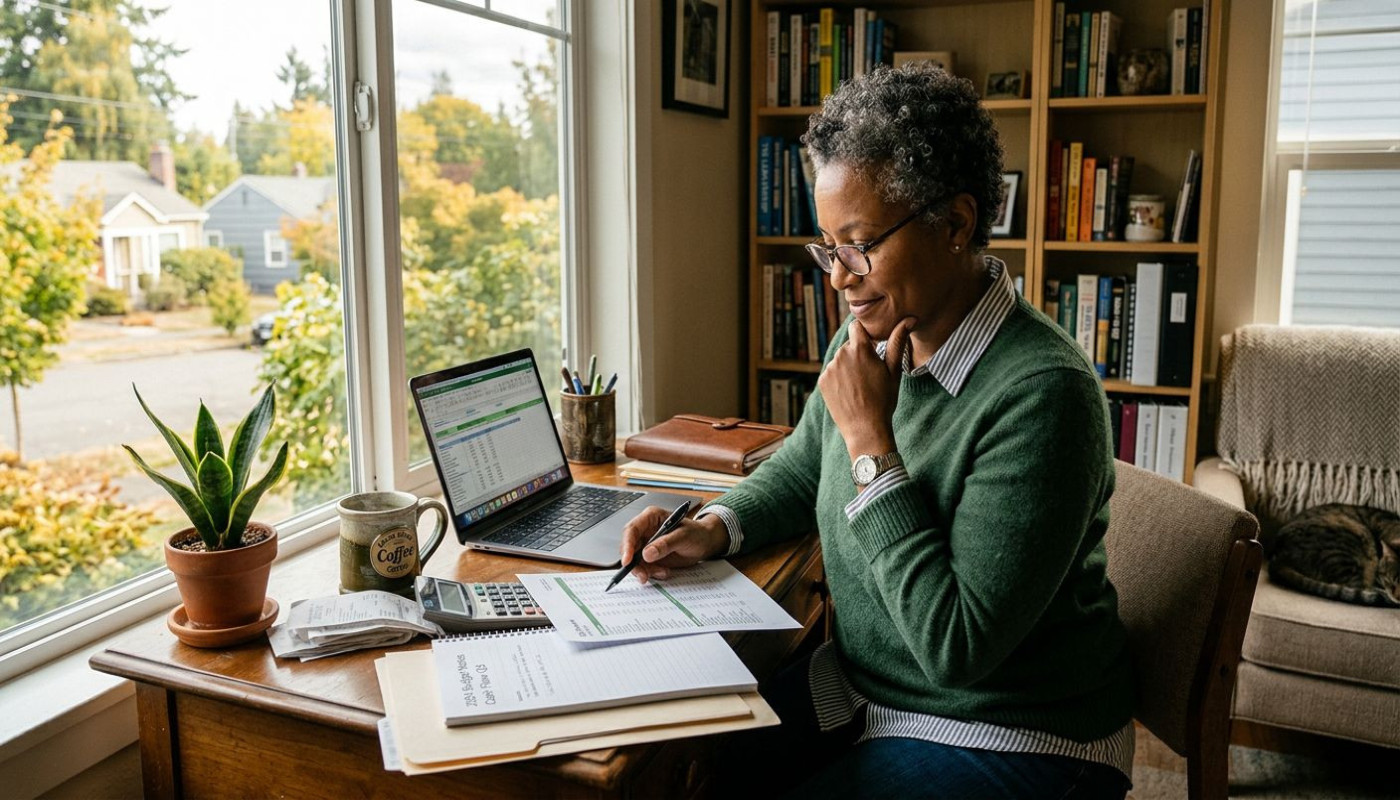

Maîtriser la gestion de trésorerie représente un défi de taille pour toute petite entreprise. Un pilotage efficace des flux financiers peut faire la différence entre la réussite et les difficultés financières. Découvrez dans cet article des stratégies concrètes et des conseils pratiques pour optimiser la gestion de la trésorerie et sécuriser durablement la santé financière de votre structure.

Comprendre les flux de trésorerie

Dans la gestion financière d’une petite entreprise, la capacité à analyser en profondeur les flux de trésorerie constitue un véritable pilier pour assurer stabilité et croissance. Les flux de trésorerie comprennent d’une part les entrées, telles que les ventes réalisées, les subventions ou les apports en capital, et d’autre part les sorties, regroupant le paiement des fournisseurs, des salaires, des charges sociales ou encore des investissements matériels. Prendre le temps d’identifier précisément chaque élément permet non seulement d’anticiper les variations, mais aussi de limiter les risques de déséquilibre budgétaire qui pourraient mettre en péril l’équilibre financier global. Anticiper les décalages entre les encaissements et les décaissements, souvent inévitables en fonction des délais de paiement négociés avec les clients et les fournisseurs, est un enjeu majeur pour éviter les situations de tension de trésorerie.

L’élaboration d’un plan de trésorerie prévisionnel s’impose comme l’un des principaux outils à disposition de la direction financière pour superviser l’évolution des flux de trésorerie. Ce document permet de visualiser, à court et moyen terme, les périodes où l’entreprise pourrait faire face à des besoins de financement temporaires ou, au contraire, disposer d’excédents à placer. En s’appuyant sur un budget rigoureux et des données actualisées, il devient possible de prendre des décisions éclairées afin de préserver la santé financière de la structure. Pour approfondir ces aspects et bénéficier d’outils pratiques adaptés, il est recommandé de cliquer ici maintenant afin d’accéder à des ressources dédiées à la gestion d’entreprise.

Élaborer un plan de trésorerie

Pour bâtir un plan de trésorerie performant, il convient d’identifier avec précision toutes les entrées et sorties d’argent prévues sur une période donnée. Cette démarche passe par la collecte rigoureuse des données relatives aux ventes, encaissements, règlements fournisseurs, charges fixes et variables, sans oublier les échéances fiscales et sociales. L’usage d’un tableau de bord facilite la visualisation de ces flux financiers et permet d’anticiper d’éventuelles tensions de gestion des liquidités. La trésorerie prévisionnelle, construite à partir de ces données, offre une vision claire de la situation financière à venir et aide à prendre des décisions éclairées.

Il est recommandé de s’appuyer sur des prévisions réalistes, en tenant compte des tendances du marché, des comportements clients et des événements saisonniers. La direction financière doit impérativement superviser cette tâche pour garantir la fiabilité de l’outil et veiller à la mise à jour régulière du plan de trésorerie. Cette supervision permet de réagir rapidement face aux écarts constatés entre prévisions et réalisations, et d’ajuster la gestion des liquidités afin d’assurer la continuité des opérations de la petite entreprise.

Optimiser les encaissements clients

Accélérer les encaissements constitue une priorité pour assurer la stabilité financière d’une petite entreprise. Définir des conditions de paiement précises dès la signature des contrats aide à prévenir les retards. Il est judicieux d’opter pour des délais courts et de préciser explicitement les modalités, par exemple une échéance à 30 jours fin de mois, pour clarifier les attentes. La relance client proactive, via des rappels réguliers (par téléphone, email ou courrier), permet de maintenir la vigilance des débiteurs et d’anticiper les difficultés de recouvrement. L’utilisation d’outils de suivi automatisé, intégrant des alertes et des tableaux de bord, optimise la gestion et libère du temps pour se concentrer sur des tâches à valeur ajoutée.

L’analyse régulière de la balance âgée offre un diagnostic précis de la situation des créances, en segmentant les encours selon leur ancienneté. Cette démarche permet d’identifier rapidement les retards et de cibler les actions de relance client sur les dossiers à risque. Une collaboration étroite entre la direction commerciale et la direction financière s’avère nécessaire afin d’aligner les stratégies d’encaissements, d’adapter les conditions de paiement et de renforcer l’efficacité du recouvrement. Mettre en place une politique coordonnée sur ces aspects constitue un levier déterminant pour maximiser les flux de trésorerie et soutenir la croissance de l’entreprise.

Maîtriser les décaissements fournisseurs

La gestion des décaissements constitue une dimension stratégique pour préserver la trésorerie d'une petite entreprise. Négocier les délais de paiement avec les fournisseurs offre souvent la possibilité d’étaler les règlements sur une période plus longue, ce qui permet de mieux synchroniser les sorties d’argent avec les entrées prévues. L’optimisation des paiements implique d’anticiper les échéances, mais aussi de planifier rigoureusement chaque décaissement afin d’éviter toute dépense superflue qui pourrait fragiliser la position financière de l’entreprise. En mettant en place un suivi précis des décaissements, il devient possible d’identifier les marges de manœuvre pour sélectionner en priorité les règlements urgents et reporter, si nécessaire, certains paiements moins prioritaires.

La direction financière doit s’impliquer activement dans cette gestion des décaissements, car sa connaissance des cycles économiques de l’entreprise facilite la prise de décisions éclairées. Une négociation régulière avec les fournisseurs concernant les modalités de paiement peut également renforcer la relation commerciale tout en soutenant la trésorerie. En centralisant la gestion des décaissements au sein de la direction financière, l’entreprise s’assure de disposer d’une vision globale sur les flux sortants, ce qui réduit les risques de tensions de trésorerie et optimise l’allocation des ressources disponibles.

Surveiller les indicateurs clés

Le pilotage efficace de la trésorerie d’une petite entreprise repose sur une observation constante des indicateurs financiers les plus pertinents, tels que le besoin en fonds de roulement et le ratio de liquidité. Le besoin en fonds de roulement permet d’estimer la capacité de l’entreprise à faire face à ses engagements à court terme, tandis que le ratio de liquidité mesure la faculté à honorer ses dettes rapidement. Un suivi de trésorerie rigoureux, réalisé à l’aide de tableaux de bord adaptés, permet d’anticiper d’éventuelles tensions et d’identifier rapidement les écarts significatifs.

La direction financière doit s’assurer que ces indicateurs financiers sont actualisés régulièrement et que les tableaux de bord soient conçus pour offrir une vision claire et synthétique de la situation. Un suivi de trésorerie efficace facilite la prise de décisions stratégiques et contribue à sécuriser la santé financière de l’entreprise. Il s’agit d’une démarche qui nécessite à la fois de la discipline et l’utilisation d’outils performants pour garantir la fiabilité des analyses et la réactivité de la gestion.

Articles similaires

Pourquoi le vin transforme vos événements professionnels en succès mémorables

Faut-il préférer louer ou acheter sa fontaine à eau ?

Comment la psychologie des couleurs influence-t-elle le branding d'entreprise ?

Comment un thème optimisé peut-il booster la performance d'une boutique en ligne ?

Stratégies pour une reconversion réussie en entrepreneuriat

Comment optimiser vos visites de magasins grâce aux horaires détaillés ?

Comment l'ambiance d'une salle influence la réussite de votre événement ?

Comment une gestion agile peut transformer votre PME ?

Comment les dernières modifications législatives impactent les charges locatives ?

Comment choisir sa secrétaire indépendante pour optimiser son entreprise ?

Comment choisir le bon cabinet d'avocats pour votre entreprise familiale

Choisir le statut juridique idéal pour optimiser sa carrière de freelance

Comment les outils IA transforment-ils les stratégies marketing modernes ?

Impacts économiques et sociaux des nouvelles technologies d'intelligence artificielle

Maximiser la rentabilité de votre boutique en ligne avec des stratégies de cross-selling efficaces

Comment tirer profit des micro-moments dans le parcours client pour booster vos ventes en ligne

L'importance du branding personnel pour les entrepreneurs du e-commerce

Optimisation de coûts logistiques dans le commerce électronique Stratégies efficaces pour PME

Comment les petites entreprises peuvent exploiter les données clients pour personnaliser leurs services et booster les ventes

Comment les solutions d'automatisation peuvent transformer votre entreprise

Stratégies efficaces pour augmenter les ventes additionnelles en ligne

Impact des réformes récentes sur les droits des travailleurs à domicile

Comment choisir le bon espace de travail pour booster votre startup

Comment l'intelligence artificielle révolutionne les stratégies commerciales